Dopo l’accenno al secular bull market che ho fatto ieri, la debolezza odierna dei listini sembra richiamare a forza il famoso detto:

a long term investment is a short term investment that failed…

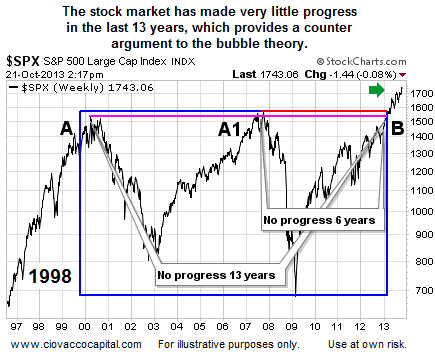

Ma cerchiamo di mettere in prospettiva i movimenti di mercato. Il grafico qui allegato, gentilmente condiviso da un collega, offre una prospettiva interessante.

Ovvero, che negli ultimi tredici anni (13!!!) l’indice azionario americano ha fatto poco o nulla. Questo per dire che, se gli scettici richiamano oggi il termine di “bolla” sui mercati azionari, forse dimenticano questa prospettiva storica. Oserei affermare che “it sounds like a period of massive underperformance“.

Ovvero, che negli ultimi tredici anni (13!!!) l’indice azionario americano ha fatto poco o nulla. Questo per dire che, se gli scettici richiamano oggi il termine di “bolla” sui mercati azionari, forse dimenticano questa prospettiva storica. Oserei affermare che “it sounds like a period of massive underperformance“.

Inoltre, chi attribuisce il recupero dei mercati totalmente alla Federal Reserve dimentica un punto fondamentale: la banca centrale statunitense ha permesso di sbloccare un sistema del credito (e un cosiddetto shadow banking system) attraverso iniezioni di liquidità che sono anche andate a finire sui listini azionari. Tuttavia, dopo la batosta puramente macroeconomica che la crisi finanziaria ha dato alle imprese (calo delle vendite, necessità di ristrutturazioni, più ardua competizione), queste hanno poi nuovamente ripreso a macinare utili.

Il grafico allegato (fermo ad agosto) mostra come gli earnings delle società americane siano cresciuti rispetto al semplice S&P500: dai minimi di marzo, gli utili sono balzati del 140%, mentre l’indice – quando ha sforato quota 1700 punti – era salito del 113% dalla fossa del 2009. Questo per dire che le azioni hanno sì seguito l’andamento dei profitti delle imprese, ma non hanno assolutamente fatto molto di più, smentendo quindi l’idea di una bolla speculativa.

Certo, se ora Greenspan va in giro a dire che “stocks are relatively low“, qualcuno potrebbe pensare che è il momento di essere contrarian e di alleggerire il peso sull’azionario. Credo invece gli argomenti di ieri tengano ancora, sebbene sia opportuno iniziare a rivedere la situazione in area euro, ponderando la difficile partita che Draghi, da una parte, e Merkel, dall’altra, dovranno giocare. Le tematiche bancarie saranno all’ordine del giorno nelle prossime settimane, e le visioni tra i due leader differiscono marcatamente.

Pronti a riallacciare le cinture di sicurezza?