In questi minuti è uscito su Bloomberg il discorso di Ben Bernanke.

Reazione dei mercati? As of writing, S&P -1.5%, Eurostoxx -3.1%, in generale in accelerazione verso il basso.

Il capo della Fed riconosce, come abbiamo già discusso nei giorni scorsi, che la politica monetaria ha “limited ability” per assicurare la crescita nel lungo periodo. Questo è un messaggio diretto ai politici. Bernanke reitera anche un’altra osservazione che abbiamo fatto insieme: “financial stress will be a drag on recover” e occorre essere “alert” su possibili financial crisis future. Incredibile il commento in mattinata di Plosser, Presidente della Fed di Philadelphia (vi ricordo il Philly Fed orribile che ha recentemente fatto stornare il mercato): si oppone a qualsiasi “additional easing” da parte della Fed. Non ha tutti i torti, quando dice: “I’m not sure it would be beneficial to the kind of problems we are facing”.

Credo sia invece positivo il commento finale di Bernanke quando parla di fiscal framework: bisogna decidere sulle necessità di rientro del debito nel lungo termine, ma non si deve danneggiare l’economia nel breve, ancora troppo fragile. Questo è un messaggio per Washington. Sarà estremamente bullish se da qui alle prossime 2-3 settimane (dopo Labor Day) Obama annuncerà un piano di investimenti che stimoli private capital formation, R&D e infrastrutture.

L’aspetto che però continua a preoccuparmi personalmente è quello dei financials: ieri la mossa di Buffett su BAC è molto simile a quella già fatta con GS, ma il problema è che non risolve nulla in termini di capitale. $5bn rappresentano solo pochi bps sui ratios, e oggi il titolo è stuck quasi ai minimi della giornata di ieri. Dopo tanto entusiasmo, non sembra essere cambiato il trend.

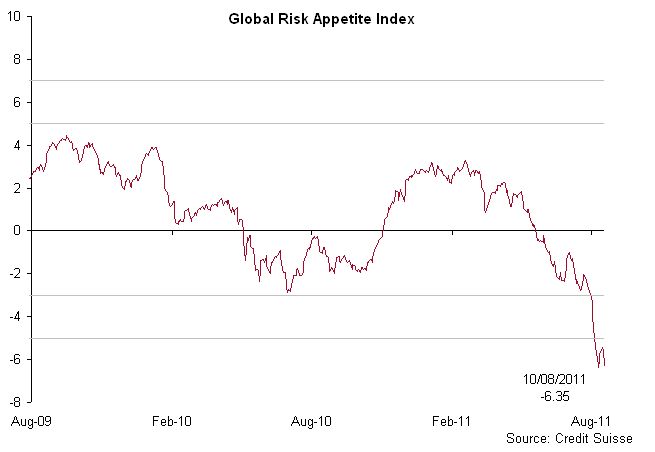

Pochi dati interessanti sul fronte macro, qualche novità su GDP in US (crescita anemica all’1%) e fiducia dei cittadini a livelli ancora troppo bassi per essere ottimisti (a guardare il grafico, vien male).

Ieri ho fatto una chiacchierata con alcuni analisti per approfondire il legame tra valutazioni e analisi top-down alla luce degli ultimi avvenimenti. La mia paura è che ci troviamo di fronte a un’opportunità binaria: 1) quella degli ultimi giorni è un’incredibile buying opportunity, oppure 2) lo scenario è sbagliato e dobbiamo ridurre il rischio aggressivamente.

Come discernere tra le due opzioni dipende probabilmente da quale probabilità associamo al fatto che 1) una recessione in US sia vicina e 2) che il mercato abbia già scontato tutto il flusso di informazioni note.

Il mio dubbio personale è che gli economisti, notoriamente laggards, stiano per il momento abbassando (in ritardo) le stime di crescita per 2011 e 2012, ma che non abbiano ancora aggiustato quelle di “potential growth”, che hanno legami a cascata con le stime che fanno gli equity analyst (che infatti non hanno ancora fatto downgrade aggressivi).

Bottom line? Sembra che lo scenario per il sell-side sia ancora piuttosto roseo e che apparentemente (se guardiamo l’S&P 500) il mercato sia fair-valued a 12/13 volte gli utili. I tassi rimangono comunque molto bassi, in US a 2.15% e in Germania a 2.11%. L’asta in Italia di stamattina è andata bene, anche se il decennale è flat. Stringono invece Grecia e Portogallo, e fanno bene i paesi del “core” (Germania stringe di 7bps e Francia di 8bps). L’oro è tornato a salire (1794.35 dollari per oncia), confermando di non essere meno volatile di altre attività più rischiose. Ancora paura in Grecia: National Bank of Greece viene martellata anche oggi. Vale € 2.78, nuovi minimi.

Il week-end sarà certamente una finestra utile per tutto il mercato: settimana prossima ci sarà il grande ritorno dalle vacanze e probabilmente i volumi torneranno a salire. Il timore è che salgano quelli in vendita e non quelli in acquisto.

P.s.: per darvi un’idea della difficoltà di questi giorni, nel giro dei pochi minuti in cui ho iniziato a scrivere questo mailing, il mercato è tornato su di un punto abbondante. No clue del perché, ma la volatilità intraday è alta.

P.p.s.: per chi può essere interessato, Arpe sta considerando di prendersi una stake in BPM: titolo sospeso in borsa.