Manco dal sito da diversi giorni: in ufficio ho avuto moltissimo da fare e purtroppo non sono mai riuscito a trovare il tempo per pubblicare un nuovo post, nonostante ci siano diversi temi che vale la pena analizzare.

Certamente uno dei temi più dibattuti, almeno nel nostro comitato d’investimento, è quello del tanto atteso e presunto bottom dei mercati azionari. Le argomentazioni sono semplici:

- i mercati azionari hanno corretto fortemente dal picco registrato nell’autunno dell’anno scorso

- sia i bond che le azioni pare abbiano scontato (forse anche troppo, dicono alcuni) l’eventualità di una recessione, tanto che se questa dovesse effettivamente concretizzarsi, il mercato non dovrebbe subire ulteriori scossoni rilevanti

- la Federal Reserve è intervenuta sul costo del denaro ed è seriamente intenzionata a continuare in questa politica “espansiva”, attuando una sorta di risk management per prevenire una crisi più marcata di quanto ora previsto da molti degli analisti di Wall Street (che vedono probabile solo una mild recession)

- l’establishment politico di Washington ha reagito attivando una serie di misure (come i tax rebate) che dovrebbero supportare i consumi e la spesa dei cittadini nei prossimi trimestri

- la crescita dei mercati emergenti è ancora molto forte e le aspettative non sono per un rallentamento marcato, bensì (alla peggio) per una normalizzazione dei tassi di crescita

- le materie prime stanno toccando nuovi massimi (il petrolio ha superato definitivamente i $100 al barile): se ci fosse in prospettiva un rallentamento o una recessione globale, le commodities non avrebbero troppo spazio per salire così vertiginosamente come stanno facendo in queste settimane

Certamente ciascuno dei punti sopra elencati (ma potremmo trovarne altri), a una prima lettura, lasciano ben sperare sulle prospettive future per i mercati finanziari. Tanto che persino il mio Chief Investment Officer si è lasciato andare nel dire che “sente vicino il bottom” e che il mercato azionario riprenderà a salire come ha fatto negli ultimi anni (quindi un bull market che continua).

Non pretendo ora di contraddire punto per punto l’elenco appena esposto, ma vorrei mostrarvi alcuni elementi che mi spingono a mantenere ancora un’atteggiamento di cautela, se non addirittura di lieve pessimismo, sulle prospettive dei mercati finanziari nei prossimi mesi.

Prendiamo innanzitutto l’operato della

Federal Reserve. Il suo potere più grande è quello di controllare il costo del denaro, quindi influenzare il mercato del credito per quanto concerne la

liquidità del sistema economico. Poca è la sua capacità di risolvere i problemi legati all’

insolvenza.

Facciamo un esempio: se io un anno fa avessi aperto un

mutuo con un nozionale di $400’000, acquistando una casa dal valore di $400’000 (il finanziamento del 100% del costo dell’acquisto della casa è ciò che ha caratterizzato molti dei mutui aperti negli ultimi anni negli Stati Uniti) e ora, sperando di poter rifinanziare il mio mutuo a tassi più bassi (e quindi pagare rate inferiori), mi rivolgessi alla mia banca per

rinegoziare i termini, troverei subito un’enorme, gigantesco ostacolo: il valore del mio immobile è diminuito del 10% (stima virtuale, perché nella realtà sta capitando di peggio), quindi

ho una casa che vale ora solo $360’000 e sto tentando di rifinanziare un mutuo con un nozionale poco inferiore ai $400’000 (visto che forse qualche rata durante l’anno sono riuscita a pagarla).

Conclusione: la banca non mi rifinanzia e, anzi, inizia a considerare di accantonare qualche riserva per coprire un mio possibile default sul mutuo.

Questo nonostante la Federal Reserve sia intervenuta per sostenere i borrowers in difficoltà.

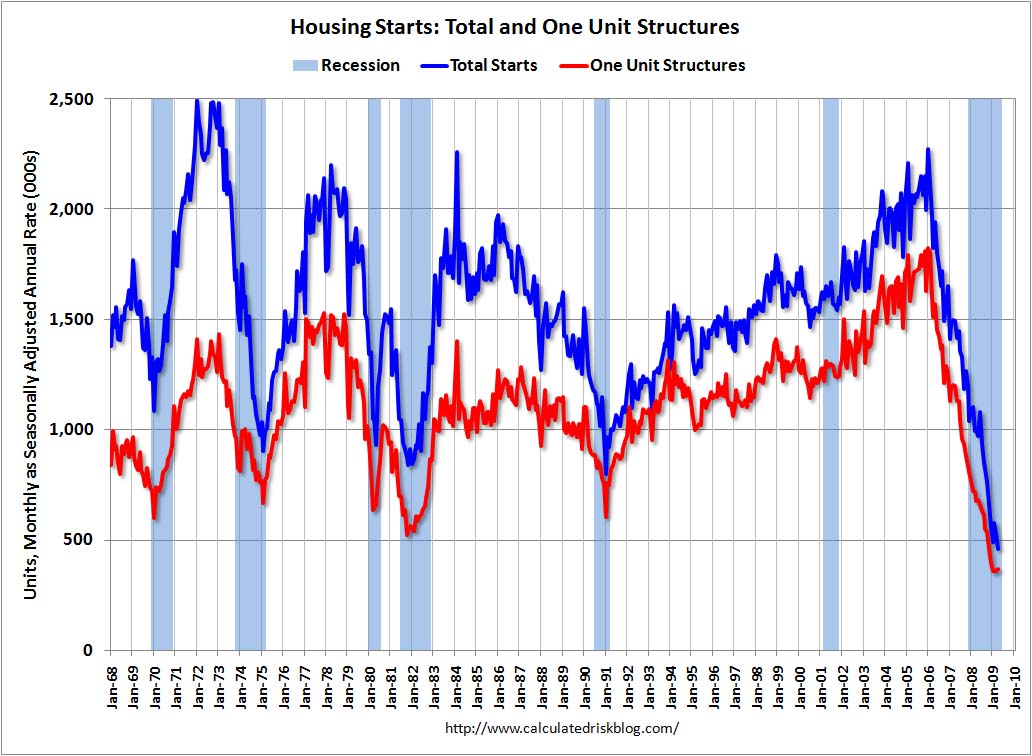

Il grafico allegato poco sopra segnala semplicemente la difficoltà della Federal Reserve di risolvere il problema dell’insolvenza: il costo di un mutuo non è solo legato al tasso di sconto ufficiale, ma è determinato soprattutto dalla politica e dalla strategia della banca che lo eroga (nonchè dalle sue analisi sui non-performing-loans già presenti sul suo book, etc…). E se la banca che lo eroga osserva localmente un mercato anche solo potenzialmente insolvente, questa alza automaticamente il costo del debito. Ecco perché nonostante tutto, i tassi sui mutui trentennali non sono molto mutati da inizio anno.

Ripeto: questo nonostante la Federal Reserve sia intervenuta per sostenere i borrowers in difficoltà.

Consideriamo ora la visibilità sugli utili delle banche americane per l’anno che viene. È evidente come negli Stati Uniti il mercato azionario sia stato penalizzato soprattutto dalla performance negativa dei titoli finanziari, che hanno registrato un rallentamento degli utili di oltre il 105% year-on-year nell’ultimo trimestre del 2007. Il consensus riporta stime di crescita negativa per buona parte dell’anno, mentre intravede una sana ripresa (+16%) solo nel terzo trimestre del 2008.

Ora, prendendo anche per buone le stime del mercato (rammento che le earnings revisions non sono state così forti finora) e rallegrandoci per una performance ancora buona di molte delle società che compongono lo S&P 500, la domanda che credo sia necessario porsi è la seguente: le banche hanno registrato utili stellari negli ultimi anni, battendo ogni trimestre le stime degli analisti, grazie soprattutto alla fenomenale crescita del mercato dei derivati, in particolare di tutti quei prodotti strutturati legati a delle obbligazioni con sottostanti variegati e difficilmente analizzabili (i mutui statunitensi).

Qualcuno può spiegarmi com’è possibile che le banche recuperino una crescita degli utili del 30% YoY già nel terzo trimestre del 2008, quando il mercato che ha rappresentato la fonte principale dei suoi profitti negli ultimi anni si è completamento “prosciugato”? Le svalutazioni, come già spiegavo in un

post precedente, non credo siano ancora finite. E molto deve a mio parere ancora venire dalla crisi dei

monoline insurers.

Per ottenere utili nuovamente positivi le banche dovrebbero vedere le altre linee di business crescere a dei ritmi spaventosi nei prossimi mesi. Ma come può accadere tutto ciò, in un momento in cui l’attività di M&A si sta bloccando, le banche d’investimento sono cariche di debito (legato ai Leverage Buy-Outs) che ancora non sono riuscite a piazzare e la principale e tradizionale fonte di reddito (prendere in prestito a breve, impiegare a lunga) è strutturalmente in grande difficoltà?

No, I don’t believe we are out of the woods, yet…

{kind=link}