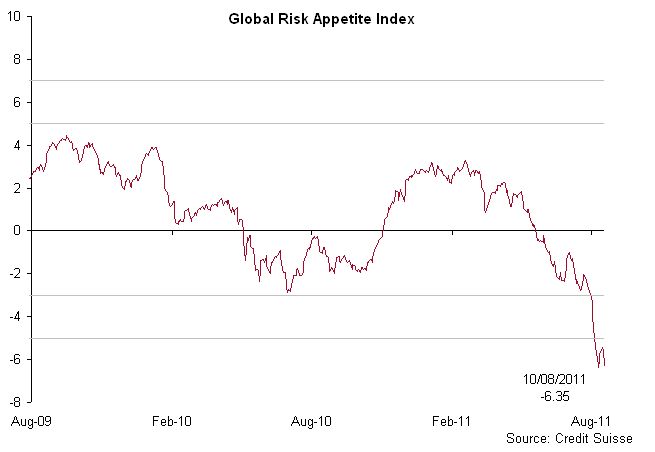

La settimana si chiude sostanzialmente flat in Europa, con tanta volatilità e poca, pochissima performance. As of writing, il future sull’Eurostoxx 50 perde il 3.3%: aveva aperto a lunedì a 2208 e ora è a 2214. L’S&P 500 perde l’1.7%, fissandosi in questo momento a quota 1183 vs. l’apertura di lunedì a 1177. L’oro guadagna il 2.6% ed è di nuovo vicino ai $1.900, mentre i tassi in area euro e in area dollaro (sul decennale) siedono rispettivamente al 2.01% e al 2.04%. Abbiamo per il momento (e per fortuna) fatto le valutazioni giuste, e l’esserci mantenuti cauti ci salva da un venerdì davvero fosco.

Negli Stati Uniti i dati sull’occupazione sono miseri: nel suo complesso, non ci sono state assunzioni nel settore “non-farm” (contro aspettative più ottimiste) e il tasso di disoccupazione è bloccato al 9.1%. Ci sono state purtroppo anche delle revisioni al ribasso sulle assunzioni dei mesi scorsi, cosa che lascia ulteriormente perplessi i mercati. Dopo QE1, QE2, stimoli fiscali e tanti dibattiti, i mercati continuano a non fidarsi. Real money non ce n’è. E oggi si vede quale e quanta fiducia vi sia relativamente al settore finanziario. Barclays perde l’8.4%, Credit Agricole è giù del 7.6%, SocGen ha chiuso a -7.4% (idem BNP), Unicredit perde il cinque e Intesa poco meno (in America situazione simile).

Per quanto riguarda la crisi in Europa, oggi l’IMF ha dichiarato di opporsi a qualsiasi piano che preveda una forzatura sulla Grecia, affinché questa metta a disposizione del collaterale a vantaggio di alcuni suoi creditori. Si parla ovviamente del deal tra Grecia e Finlandia, che de facto negherebbe lo status di creditore prioritario al Fondo Monetario Internazionale.

In questo contesto di risk aversion, si muove veloce anche il franco svizzero, che ora quota a 1.11 contro l’euro. Il dollaro sembra aver guadagnato coraggio e negli ultimi giorni si sta avvicinando alla parte bassa del trading range che lo ha visto costretto da prima dell’estate.

Credo possa esservi utile qualche commento fatto da Jonathan Wilmot a una cena tenuta da Credit Suisse con alcuni investitori istituzionali e leveraged clients in London. In estrema sintesi, ripete che la natura dello spike di risk aversion osservato nell’ultimo mese è coerente con una crisi di fiducia, dato che il momentum della crescita (dati reali e NON di survey) si stava riprendendo alle ultime rilevazioni di luglio, fatto che aveva fatto prevedere a Wilmot un rimbalzo nei risky asset, solitamente correlati positivamente proprio con il momentum di crescita globale.

Di conseguenza, c’è stato uno spostamento di massa delle aspettative nel campo di “slow growth”, derivante soprattutto dal giudizio negativo sulla classe politica US ed europea e dalla mancanza di opzioni sul tavolo. Il mercato immobiliare è la chiave di volta, secondo Wilmot, e il 6 settembre saremo tutti sintonizzati sulla Casa Bianca, nella speranza che Obama riesca a convincere il mercato: si attendono proposte per supportare il comparto immobiliare, ed è forse il catalyst che (per Wilmot) ha guidato il rally degli ultimi giorni e che, d’altro canto, potrebbe esaurirsi una volta che la news è di pubblico dominio.

Preoccupa infine sapere che il dinner è iniziato con una discussione su quale scenario gli investitori troverebbero più sorprendente: la risposta è stata “Any positive news!”. La sensazione è che, dato il recente incremento di volatilità sui mercati, ci sono veramente poche news che potrebbero passare come una “complete surprise”. Per esempio, si è detto alla cena che è “almost expected that Italian yields would top 6% again”.

Oggi il BTP allarga di 12bps e quota a 5.28%, mentre il CDS è ai massimi @399bps…non siamo lontani da una nuova situazione di stress…