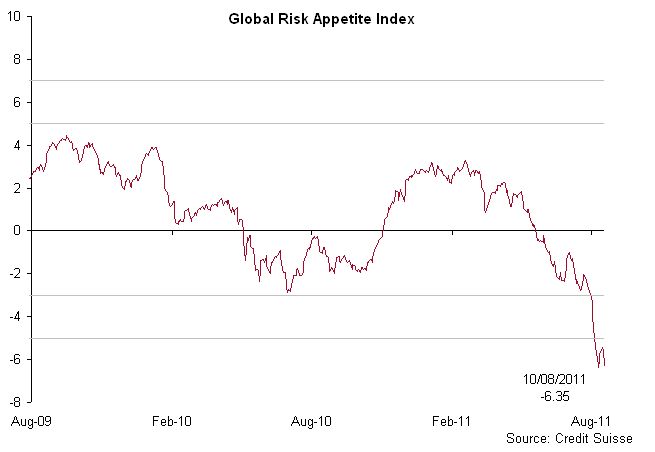

Ieri è uscita una breve nota degli strategist Fixed Income di Credit Suisse (per intenderci, Wilmot & C.), di cui vi riporto il commento più interessante: “with risk appetite already so deep in panic, and unquantifiable uncertainty significantly reduced from extreme levels, the groundwork for a rebound has been laid. The biggest risk is now simply that growth data confirm recession. We think that is unlikely, but the market will need proof before current phase of volatility can end“.

Ho sottolineato quella che mi sembra la variabile più importante in questo momento. Abbiamo visto insieme nelle scorse settimane che i dati di survey (business & consumer) sono peggiorati, mentre i dati “reali” (ad esempio l’ultima produzione industriale negli Stati Uniti) hanno tenuto la botta, sebbene questi ultimi si riferiscano a luglio. Oggi è uscito il dato di Industrial Production della Corea del Sud, con un calo mese su mese dello 0.4% contro aspettative di +0.5%. La decelerazione è forte se osservata y/y (da +6.5% a +3.8%), segno che l’economia più fortemente legata al ciclo economico sta risentendo di una congiuntura che si è fatta più debole ormai dalla primavera.

Ciononostante il rimbalzo dai minimi di mercato sta proseguendo, forse nell’aspettativa che la Fed intervenga con decisione a metà settembre: anche oggi risky assets well bid, con l’Europa a +1.65% e i futures su S&P 500 a +1% dopo l’ora di pranzo (as of writing, invece, siamo rispettivamente a +2.65% e a +1.04%). Il mercato obbligazionario negli Stati Uniti stava segnando il secondo giorno positivo, con il decennale che sedeva a 2.14% fino a pochi minuti fa: tuttavia, credo che il dato meglio delle attese sul Chicago PMI abbia girato nuovamente le sorti del mercato (UST 10yr ora a 2.20%). Saranno comunque i dati macro dei prossimi due giorni (US Non-farm Payrolls e ISM manifatturiero) a determinare e guidare ulteriori movimenti sui Treasuries e sul resto delle asset class. Sempre sui bond, abbiamo periferici ancora piuttosto deboli (si stanno riprendendo solo ora), con ormai i decennali di Italia e Spagna saldamente sopra la soglia del 5% di rendimento. Sul fronte macro oggi, oltre al Chicago PMI, sono usciti alcuni dati sul mercato del lavoro al di sotto delle attese (ADP Employment Change a +91mila assunzioni contro attese di 100mila) e abbiamo avuto conferma che gli ordinativi in luglio hanno fatto relativamente bene (+2.4% mese su mese).

Oggi è l’ultimo giorno del mese (ed è forse la finestra di ribilanciamento che gli asset manager stanno preferendo per acquistare le asset class sottoperformanti e vendere quelle sovraperformanti), e le prossime quattro settimane saranno dense di novità, soprattutto sul fronte politico. Infatti, abbiamo alcune criticità da tenere a mente:

1) entro il 9 settembre la Grecia deve trovare un agreement con i propri creditori “privati” sulla proposta di write-down

2) il bilateral-collateral-agreement tra Grecia e Finlandia può diventare un altro deal-breaker

3) la Corte Costituzionale tedesca, come già detto nei giorni scorsi, deve decidere il 7 settembre sulla legittimità del primo bail-out greco

4) oltre a ciò non dimentichiamoci le critiche crescenti (soprattutto da parte della Germania) nei confronti del Securities Markets Programme della BCE

5) il ballottaggio del 4 settembre in Germania potrebbe cambiare di nuovo le carte in tavola alla Merkel, che sta giocando una partita tutta politica con il parlamento (in a nutshell, la Merkel sta cercando di evitare in tutti i modi di dover contare sui voti dell’opposizione nei prossimi passaggi parlamentari, e per questo si sta opponendo a eurobond, allargamento dell’EFSF e ad altre misure “risolutive”).

Credo che i mercati continueranno a spingere e/o a testare le ipotesi, ad esempio, di eurobond, causando ulteriore stress. Inoltre, ci sono seri dubbi sulla capacità della Grecia di adempiere ai suoi obblighi, come sancito dall’ultimo programma di bail-out, e c’è ancora il rating dell’Italia in negative watch da parte di Moody’s (ci sarà downgrade??). In altre parole, stiamo entrando in una fase estremamente delicata della crisi, in un framework politico che mi sembra ancora essere “think euro, act local”. Dopo il Trattato di Lisbona, infatti, le leve decisionali sono sempre di più riposte nelle mani dei capi di governo, i quali sono spinti innanzitutto a pensare in maniera europea, ma sono quindi trattenuti per la giacchetta dagli interessi nazionali. La tipica situazione che i mercati non adorano.

Godiamoci intanto questo rimbalzo, sperando che i rumours di stamattina (da Reuters, “German govt spokesmans say cabinet has approved framework for draft law on expanding euro zone rescue mechanism”) portino a una risoluzione matura della crisi che da 18 mesi sta offuscando i listini.