Breve premessa a motivo della mancanza di nuovi post da più di un anno a questa parte: mi sono trasferito a Dubai per qualche mese e tra impegni di lavoro e non, il tempo a disposizione per mantenere aggiornato questo blog non era molto. Cercherò di compensare da oggi.

Partiamo quindi con la breve analisi di un tema sulla bocca di tutti: la famigerata inventory correction, ovvero il presunto taglio drastico della produzione da parte delle imprese a fronte di un calo considerevole della domanda.

Un calo che, nell’analisi di alcuni economisti, lascerebbe ben sperare per un rimbalzo nella seconda metà dell’anno. Quindi, se le giacenze di magazzino hanno finora detratto crescita al GDP, la storia dovrebbe capovolgersi nei prossimi mesi.

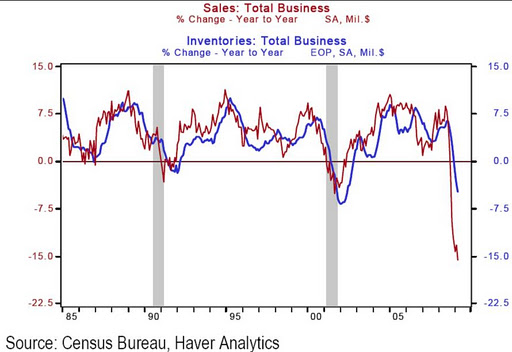

Intanto, vediamo questo grafico: mostra l’andamento delle vendite anno su anno e il relativo andamento dei magazzini negli Stati Uniti.

Il crollo delle vendite è evidente, così come è evidente la forte correlazione che hanno con queste le scorte, o giacenze di magazzino.

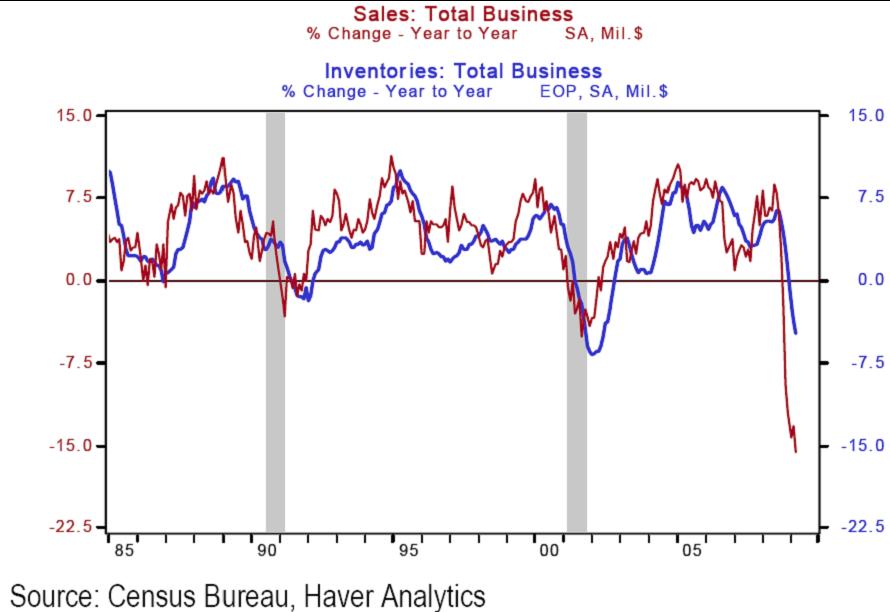

Vediamo ora il rapporto numerico tra le due, in prospettiva storica:

È evidente che sebbene le società abbiano ridotto fortemente la produzione, le scorte sono ancora a un livello troppo elevato rispetto alle vendite. Quindi, nonostante nel primo trimestre di quest’anno ci siano stati forti tagli alla produzione proprio per far fronte a questa situazione di eccesso, ancora molto dev’essere fatto per ritornare a un livello “normale”.

Soprattutto se si considera la debolezza strutturale della domanda interna statunitense.

{kind=link}