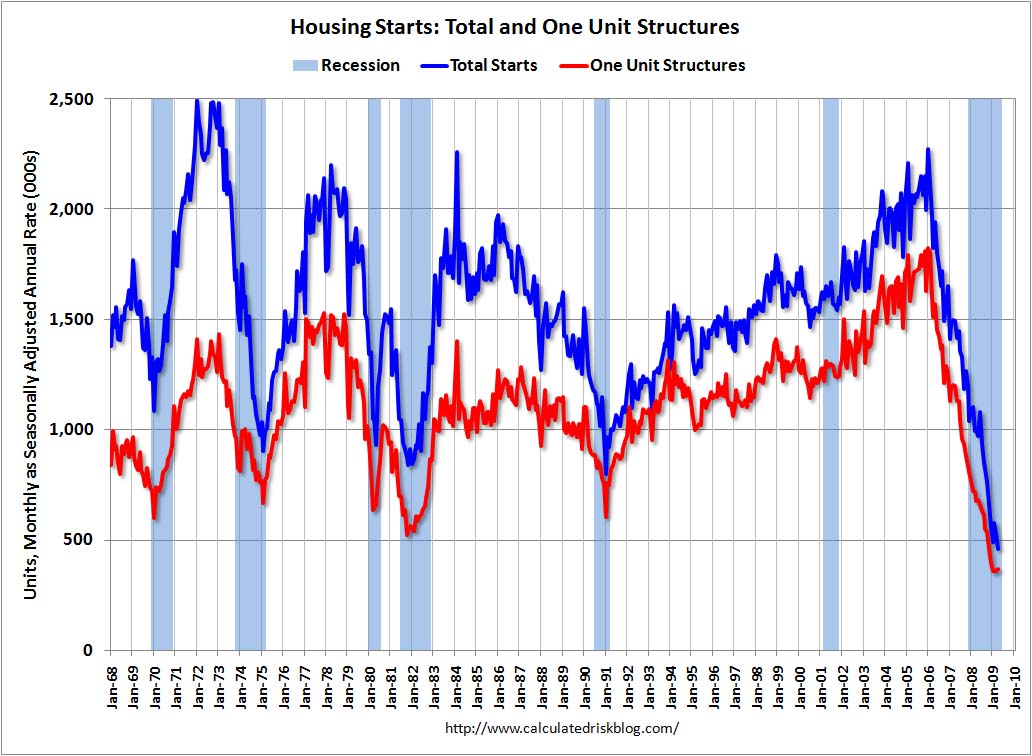

Se ieri i dati della National Association of Home Builders avevano lasciato ben sperare per un recupero del mercato immobiliare, i numeri di oggi sugli Housing Starts hanno deluso su molti fronti.

L’analista più pessimista (nella fattispecie BAC-ML) ha previsto un calo a 465 mila nuove unità: il numero effettivo è uscito a 458 mila, segnando un nuovo record da quando questa serie storica esiste (1959).

È ancora presto per chiamare il “bottom” del mercato immobiliare americano.

Sarà molto importante monitorare l’andamento delle “completions”, perché viene generalmente seguito a ruota dall’occupazione nel comparto delle costruzioni residenziali. E il trend è ancora al ribasso.

{kind=link}